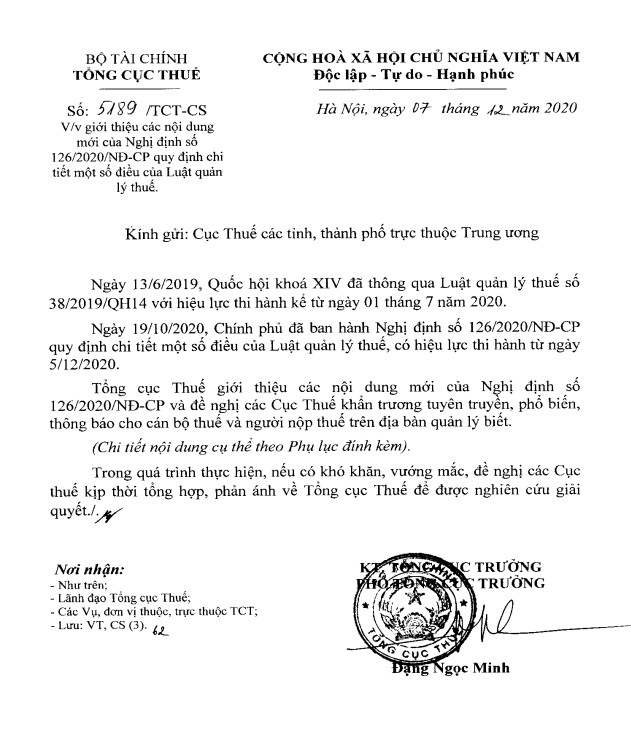

Tổng cục Thuế mới đây đã ban hành Công văn 5189/TCT-CS giới thiệu các nội dung mới của Nghị định 126/2020/NĐ-CP hướng dẫn Luật Quản lý thuế.

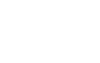

Công văn chỉ ra 17 điểm mới và so sách cụ thể với quy định đã hết hiệu lực. 17 điểm mới này bao gồm:

- Phạm vi điều chỉnh;

- Quản lý thuế đối với người nộp thuế trong thời hạn tạm ngừng hoạt động, kinh doanh;

- Quản lý thu các khoản thu khác thuộc ngân sách Nhà nước;

- Đăng ký thuế;

- Khai thuế, tính thuế;

- Ấn định thuế;

- Thời hạn nộp thuế đối với các khoản thu từ tiền đất, tiền cấp quyền khai thác tài nguyên nước, tài nguyên khoáng sản, tiền sử dụng khu vực biển;

- Gia hạn nộp tiền cấp quyền khai thác khoáng sản khi có vướng mắc về giải phóng mặt bằng thuê đất;

- Hoàn thành nghĩa vụ nộp thuế trong trường hợp xuất cảnh;

- Khoanh tiền thuế nợ;

- Phối hợp giữa cơ quan thuế và cơ quan đăng ký kinh doanh, chính quyền địa phương trong việc thực hiện xóa nợ, hoàn trả cho Nhà nước khoản nợ tiền thuế, tiền chậm nộp, tiền phạt đã được xóa trước khi cấp giấy chứng nhận đăng ký kinh doanh;

- Các biện pháp cưỡng chế nợ thuế;

- Công khai thông tin;

- Trách nhiệm của tổ chức, cá nhân có liên quan trong việc cung cấp thông tin người nộp thuế;

- Nhiệm vụ, quyền hạn của ngân hàng thương mại, tổ chức cung ứng dịch vụ trung gian thanh toán;

- Mua thông tin, tài liệu, dữ liệu của đơn vị cung cấp để phục vụ công tác quản lý thuế;

- Cơ chế Thỏa thuận trước về phương pháp xác định giá tính thuế (APA) đối với doanh nghiệp có giao dịch liên kết.